Taxa pe valoare adaugata, studiu de caz SC TANASE SRL

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Taxa pe valoare adaugata, studiu de caz SC TANASE SRL

12

€

Cuprins atestat

Cuvant inainte .......... pagina 3

Capitolul 1: Denumire. Formã juridicã. Sediu social. Emblemã. Durata de funcţionare .......... pagina 4

1.1 Obiectul de activitate al societãţii .......... pagina 5

1.2 Capitalul social. Pãrţile sociale .......... pagina 6

1.3 Conducerea, administrarea şi reprezentarea societãţii .......... pagina 6

1.4 Participarea la beneficii .......... pagina 7

1.5 Exerciţiul economico-financiar .......... pagina 7

1.6 Dizolvare. Lichidare. Dispoziţii finale .......... pagina 7

II Descrierea serviciilor firmei .......... pagina 13

Capitolul II: TAXA PE VALOAREA ADAUGATA .......... pagina 17

2.1 Notiuni generale .......... pagina 17

2.2 TVA-ul in Romania .......... pagina 19

2.3 OBIECTUL SI PLATITORII TAXEI PE VALOAREA ADAUGATA .......... pagina 20

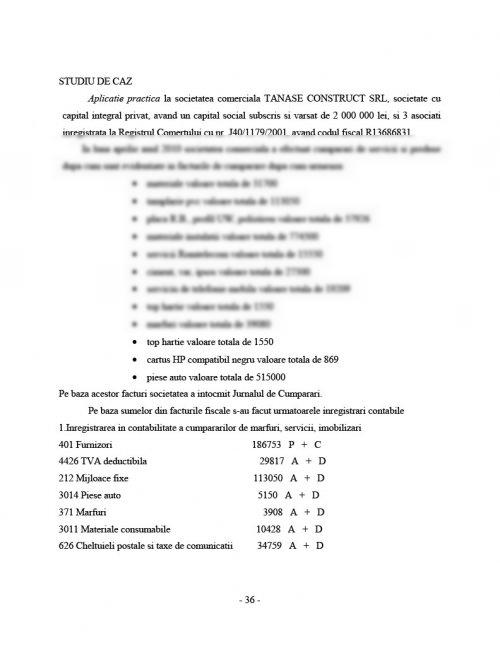

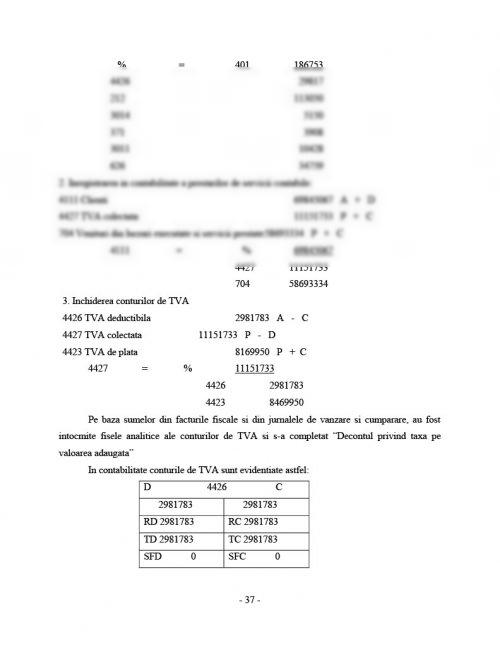

Capitolul III: Studiu de caz .......... pagina 29

STUDIU DE CAZ .......... pagina 36

Bibliografie .......... pagina 39

Extras din atestat

Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite prelevate atat de la persoanele fizice cat si juridice. Dupa trasaturile de fond si forma, impozitele se impart in impozite directe si impozite indirecte.

Impozitele indirecte se percep cu prilejul vanzarii unor bunuri si prestarii de servicii, importului si exportului etc. Printre cele mai importante impozite indirecte este taxa pe valoarea adaugata.

Taxa pe valoarea adaugata a fost introdusa in Romania prin Ordonanta de Guvern nr. 3/1992, aprobata prin Legea nr.130 din decembrie 1992, si fiind un impozit platit atat de persoanele fizice cat si juridice a capatat o importanta foarte mare. De aceea cunoasterea caracteristicilor acestui impozit este necesara, platitorul trebuie sa cunoasca atat cota acestui impozit dar si operatiunile pentru care se plateste TVA si pe cele exonerate de la plata.

Lucrarea de fata isi propune sa prezinte cadrul legal al aplicarii taxei pe valoarea adaugata si principalele operatii contabile in legatura cu aprovizionarea si relatiile cu cilientii ale unei societati comercile ce isi desfasoara activitatea in Romania, operatii care presupun aplicarea taxei pe valoarea adaugata, cititorul avand posibilitatea sa studieze modul de aplicare, calculare si inregistrare in principalele documente contabile ( Jurnalul de Vanzari, Jurnalul de Cumparari, Decontul privind taxa pe valoara adaugata).

Taxa pe valoarea adăugată este un impozit indirect care se datorează bugetului de stat.

Regulile referitoare la taxa pe valoarea adăugată sunt stabilite de legea nr. 354/2002 din Monitorul Oficial 371 din 1 iunie 2002.In sfera de aplicare a taxei pe valoarea adăugată intra operaţiunile care îndeplinesc în mod cumulativ următoarele condiţii:

•să constituie o livrare de bunuri, o prestare de servicii efectuată cu plată sau o operaţiune asimilată acestora;

•să fie efectuate de persoane impozabile (Prin persoană impozabilă se înţelege orice

persoană, indiferent de statutul său juridic, care efectuează de o manieră independentă activităţi economice, oricare ar fi scopul şi rezultatul acestor activităţi);

Taxa pe valoarea adăugată este o taxă care cuprinde toate fazele circuitului economic,

respectiv producţia, serviciile şi distribuţia până la vânzările către consumatorii finali, inclusiv.

Valoarea adăugată este echivalentă cu diferenţa dintre vânzările şi cumpărările aferente aceluiaşi stadiu al circuitului economic.

Taxa pe valoarea adaugata (TVA) este reglementata de Legea nr. 345/2002 cu modificarile si completarile ulterioare ("Lege"). Modificarile si completarile au fost aduse in cursul anului 2003 prin Ordonanta Guvernului nr. 36/2003 si Legea nr. 232/2003. Normele de aplicare a Legii TVA, aprobate prin Hotararea de Guvern nr. 598/2002, au fost la randul lor modificate si completate in anul 2003 prin Hotararile de Guvern nr. 22/2003 si 348/2003.

Legea a intrat in vigoare la 1 iunie 2002, creand astfel o situatie inedita prin aplicarea intr-un singur an fiscal a doua legi diferite ce reglementeaza acelasi impozit. Confuziile au vizat in special facturile emise dupa aparitia legii pentru livrarile si prestarile de servicii efectuate total sau partial inainte de aceasta data, precum si aplicarea pro-rata, dat fiind ca s-au modificat prevederile privind operatiunile scutite de TVA, iar regula este ca pro-rata sa se calculeze anual.

Ca o caracteristica generala a Legii se remarca in primul existenta unei cote unice de TVA (19%), fara a exista si o cota redusa pentru produsele de prima necesitate (alimente, medicamente, materiale si rechizite scolare, etc.), asa cum exista in multe tari europene cu un nivel de trai mult mai ridicat decat in Romania.

Bibliografie atestat

1.Manual “Marketing” clasa a 12-a Editura Niculescu 2002

2.Manual “Contabilitate” clasa 12-a Editura All Educational 2001

3.Manual “Studiul calitatii produselor si serviciilor” clasa a 11-a

4.Internet