Majorarea capitalului social la S.C CONARG S.R.L

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Majorarea capitalului social la S.C CONARG S.R.L

10

€

Cuprins atestat

ARGUMENT .......... pagina 3

CAPITOLUL I - NOȚIUNI INTRODUCTIVE .......... pagina 5

1.1 Capitalul social .......... pagina 7

1.2 Mijloace de finantare a intreprinderii .......... pagina 10

CAPITOLUL II: TIPURI DE MAJORARE A CAPITALULUI SOCIAL .......... pagina 14

2.1 Majorarea capitalului social prin aporturi în numerar .......... pagina 14

2.2 Majorarea capitalului social prin încorporarea rezervelor din reevaluare .......... pagina 15

2.3 Majorarea capitalului social prin conversia datoriilor .......... pagina 17

CAPITOLUL III: MAJORAREA CAPITALULUI SOCIAL IN CADRUL S.C. CONARG S.R.L. .......... pagina 20

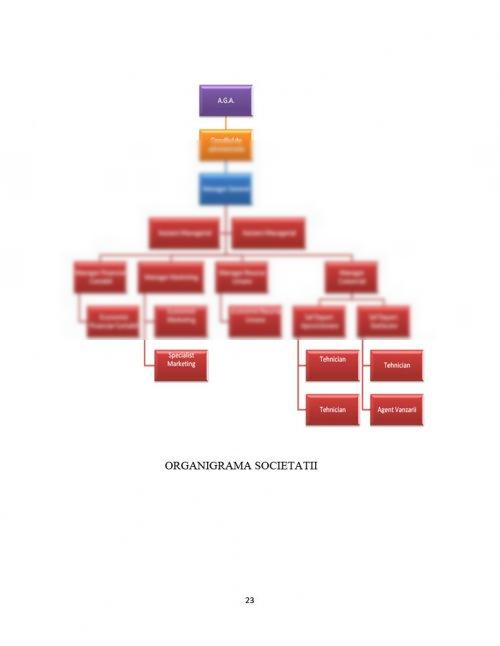

3.1 Prezentarea generala a societatii .......... pagina 20

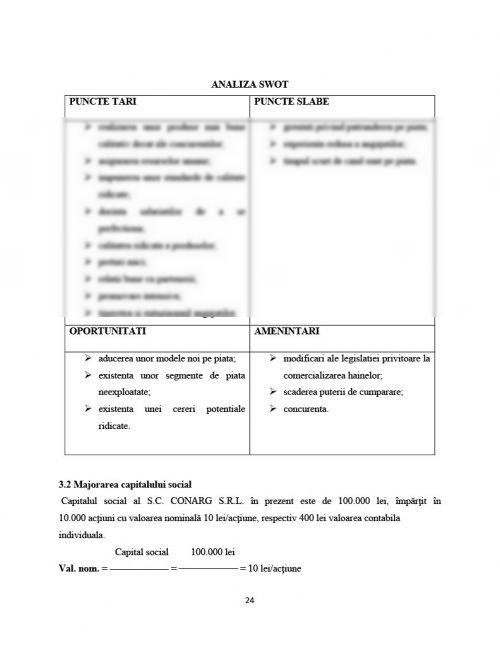

3.2 Majorarea capitalului social .......... pagina 24

CONCLUZII .......... pagina 28

BIBLIOGRAFIE .......... pagina 30

ANEXE .......... pagina 31

Extras din atestat

Activitatea oricărei firme, în contextul reformei şi al tranziţiei la economia de piaţă, se desfăşoară într-un mediu dinamic şi agresiv. În general, tranziţia, reprezintă o perioadă de aşezare a lucrurilor şi conceptelor în ordinea lor firească, deci o schimbare privind adaptarea noilor structuri la cerinţele economiei de piaţă în condiţii concurenţiale tot mai aspre şi mai bine definite.

Problemele fundamentale cu care se confruntă fiecare firmă vizează, în principal, stabilirea şi consolidarea locului pe care aceasta îl ocupă în spaţiul economic concret în care activează, obiectivul major spre care se îndreaptă, costurile implicate şi şansele de izbândă.

În acest context, firma este determinată să se raporteze permanent la cererea de piaţă, trebuie să anticipeze mişcările concurenţei, să-şi autoevalueze resursele de care dispune şi să acţioneze în direcţia creşterii eficienţei utilizării acestora etc.

Finantarea unei firme înseamna obtinerea si punerea la dispozitie a unor sume de bani, drepturi si bunuri productive. Aspectele finantarii produc o importanta cruciala pentru supravietuirea si devoltarea întreprinderii.

În primul rând, întreprinderea trebuie sa raspunda de lichiditati pentru a face fata angajamentelor asumate, adica de a onora datoriile cu scadenta în viitorul apropriat, asigurându-si astfel echilibrul financiar pe termen scurt.

În al doilea rând, se pune din partea întreprinderii , problema lansarii în investitii de orice natura ( tehnologice , comerciale , sociale) care sa dezvolte posibilitatile sale. În acest caz este vorba de finantarea dezvoltarii pe termen mediu si lung care conditioneaza cresterea rezultatelor în viitor si mentinerea echilibrului financiar. Astfel , mijloacele financiare trebuie sa fie adaptate calitativ la nevoile întreprinderii.

Finanţele firmei constituie în continuare o provocare pentru toţi practicienii care acţioneazăîn domeniul economic. Orice manager de succes recunoaşte necesitatea studiului elementelor demanagement financiar , pentru a putea adopta decizii optime. Cu toate acestea , un manager nudispune întotdeauna de timpul necesar pentru a “cântări” fiecare decizie din toate punctele de vedere.

Obiectivul principal al finanţelor firmei este maximizarea valorii firmei.

Finanţele reprezintă veriga primară a sistemului financiar şi de credit pentru că majoritatea fondurilor formate la nivelul economiei naţionale îşi au izvorul în veniturile create în aceste subsisteme de bază.

In activitatea unei societati comerciale apare destul de frecvent necesitatea maririi capitalului social, fie cand societatea intampina dificultati financiare, fie cand ea este într-o situatie prospera si vrea sa-si extinda activitatea. In ambele situatii societatea are nevoie de noi fonduri banesti sau de anumite bunuri pe care prefera sa si le procure prin majorare de capital decat sa recurga la un imprumut bancar sau la emisiunea de obligatiuni.

Majorarea de capital poate deveni necesara si in situatia in care sau acumulat rezerve importante sau cand, datorita inflatie monetare, valoarea contabila a activelor este disproportionat de mica fata de valoarea lor actualizata, ca si atunci cand valoarea reala a activelor este mult mai mare decat cifra capitalului social, ceea ce creaza o disproportie intre acesta si valoarea nominala a actiunilor. In asemenea situatii se procedeaza la majorarea capitalului social prin incorporarea rezervelor sau dupa caz a diferentelor din reevaluare, realizandu-se astfel o echilibrare bilantiera.

Majorarea capitalului mai poate deveni necesara pentru a realiza largirea si diversificarea actionariatului unei societati, prin posibilitatea ce se da salariatilor societatii sau altor persoane de a subscrie noile actiuni.

Bibliografie atestat

1.Tole, M., Matei, N.C., Iatan, E., Elefterie, E. Analiza economico – financiara a entitatilor economice. Metode,tehnici si modele, Editura Pro Universitaria, Bucuresti, 2006

2.Iatan, E., Elefterie, L.Contabilitate aprofundata. Contabilitatea intreprinderilor inconformitate cu directivele europene O.M.F.P. 1752/2005,Editura Muntenia, Constanta, 2007

3.Dragota, V., Ciobanu, A., Obreja, L., Dragota, M.,Management financiar , vol I si II, Editura Economica, Bucuresti

4.Florea, S Contabilitatea societatilor comerciale, Editura Ex Ponto,Constanta, 2007

5.Stancu, I.Finante. Piete financiare si gestiunea potofoliului. Investitii reale si finantarea lor. Analiza si gestiunea financiara a intreprinderii,Editura Economica Bucuresti, 2002

6.Dumitru, M.Finantele intreprinderii, Editura Fundatiei “Romania de Maine”,Bucuresti, 2006

7.Stroe, R.Gestiunea financiara a intreprinderii, Editura ASE, CIEDD,Bucuresti, 2001

8.Vintila, G, Vuta, M.,Gestiunea financiara a intreprinderii, Editura ROLCRIS,Bucuresti,2000

9.Vintila, G, Diagnosticul financiar si evaluarea intreprinderii,Editura Didactica si Pedagocica, Bucuresti, 1998

10.Sirbu , Carmen Gabriela Analiza economico – FinanciaraEditura Didactica si Pedagogica Bucuresti 2008