Inregistrarea in contabilitate a evenimentelor si tranzactiilor privind imobilizarile Studiu de caz la SC TACTICAL AIR SRL

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Inregistrarea in contabilitate a evenimentelor si tranzactiilor privind imobilizarile Studiu de caz la SC TACTICAL AIR SRL

10

€

Cuprins atestat

ARGUMENT .......... pagina 3

1.PREZENTAREA FIRMEI .......... pagina 6

1.1.Date de identificare .......... pagina 6

1.2. Istoricul firmei .......... pagina 6

1.3. Organigrama .......... pagina 7

1.4. Descrierea clienţilor şi a surselor de aprovizionare .......... pagina 7

1.5. Obiectivele firmei .......... pagina 7

2.CONTABILITATEA IMOBILIZĂRILOR .......... pagina 8

2.1 Noţiuni generale privind imobilizǎrile .......... pagina 8

2.1.1. Caracterizarea şi clasificarea imobilizǎrilor necorporale .......... pagina 8

2.1.2. Caracterizarea şi clasificarea imobilizǎrilor corporale .......... pagina 9

2.1.3. Caracterizarea şi clasificarea imobilizǎrilor financiare .......... pagina 10

2.2. Evaluarea activelor imobilizate .......... pagina 11

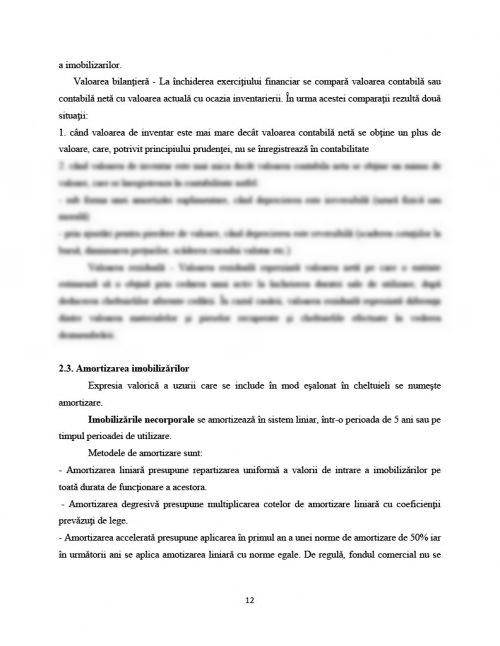

2.3. Amortizarea imobilizǎrilor .......... pagina 12

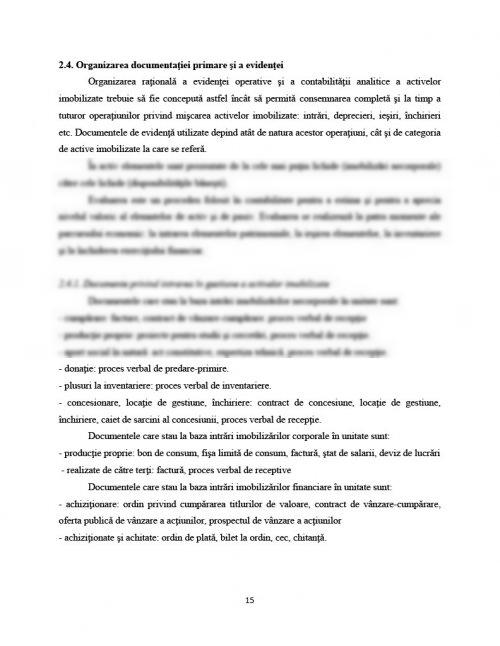

2.4. Organizarea documentaţiei primare şi a evidenţei .......... pagina 15

2.4.1. Documente privind intrarea în gestiune a activelor imobilizate .......... pagina 15

2.4.2. Documente privind ieşirea din gestiune a activelor imobilizate .......... pagina 16

3. .......... pagina STUDIU DE CAZ LA S.C. AIRSOFT AIR S.R.L .......... pagina 17

CONCLUZII .......... pagina 22

BIBLIOGRAFIE .......... pagina 24

ANEXE .......... pagina 25

Extras din atestat

Organizarea contabilităţii patrimoniale constituie o obligaţie stabilită prin lege pentru toate persoanele juridice, precum şi pentru persoanele fizice care au fost autorizatie să desfăşoare activităţi pe cont propriu şi au calitatea de comerciant.

Am ales tema “Ȋnregistrarea în contabilitate a evenimentelor şi tranzacţiilor privind imobilizǎrile” deoarece aceasta categorie de active constituie baza tehnico - materială şi financiară a activităţii agentului economic si reprezinta o componenta importanta a patrimoniului firmei.

Realizarea acestei lucrǎri a necesitat o documentare si un studiu individual, prilej cu care am cǎpǎtat noi informaţii importante, care mǎ vor ajuta în profesia contabila pe care o voi urma in viitor.

Contabilitatea este privită ca un sistem informaţional ce culege informaţii brute, le prelucrează prin intermediul contabilităţii financiare și manageriale, prezentîndu-le organelor de decizie. Însă principalul motiv pentru studierea contabilităţii constă în obţinerea cunoștinţelor și aptitudinilor necesare pentru a participa la luarea unor decizii economice importante.

Reflectarea fidelă a realității economico-financiare și a consecințelor sale sociale, umane, instituționale sunt atributele definitorii ale contabilității, pentru perfecționarea căreia se bat, se luptă și muncesc astăzi cei mai redutabili specialiști în “știința conturilor”. Preocupați de standarde, de convergență, de reflectarea contabilă a realității, profesioniștii contabili se preocupă în fapt de economie, de instituții, de oameni. Este poate, cea mai frumoasă parte a profesiei contabile. Este unul din motivele pentru care Uniunea Europeană a luat în considerare oportunitatea recunoașterii profesiei contabile la nivel european. În fața provocărilor europene, contabilitatea românească nu putea să rămână pasivă și fără reflexe. Ea s-a adaptat proceselor de normalizare, armonizare și convergență, atât prin intermediul unor instituții naționale, cât și prin acțiunea organismelor ce reprezintă profesia contabilă. Procesul de armonizare a contabilității românești cu cerințele Standardelor Internaționale de Contabilitate (IAS/IFRS) și cu Directivele contabile europene, care armonizează regulile și principiile de referință cu privire la elaborarea situațiilor financiare anuale ale instituțiilor publice, reprezintă una dintre cele mai curajoase provocări pentru mediul administrativ.

Organizarea contabilă și asigurarea ei corespunzător pretențiilor europene este totuși atributul fiecărei persoane juridice deținătoare și administrator de patrimoniu,inițiatoare și decizionară de acte comerciale, economice și bănești pentru că, după cum spune Legea contabilității (nr.82/1991, republicată 2007), contabilitatea nu trebuie confundată sau redusă la întocmirea și clasarea de documente sau alte înscrisuri, ci la conducerea financiară a societăților și instituțiilor, într-o manieră care să corespundă exigențelor actuale: integrarea europeană, libera circulație a bunurilor și a banilor, transparență în utilizarea resurselor și a fondurilor comunitare, întărirea capacității de reziliență financiară într-o economie concurențială și plină de obstacole.

Bibliografie atestat

1.Bouquin Henri-„Contabilitate de gestiune”-editura „Edict”-Iaşi, 2004

2.Bucur Ion -„Introducere în contabilitate”-editura „C.H. Beck”-2014

3.Calin O., Ristea M., "Bazele contabilitǎţii", Editura Economicǎ, Bucureşti, 2004

4.Cojocea A.G., Petre D.A M., "Contabilitate", Clasa a IX-a, Filiera tehnologicǎ, profil servicii, Editura Economicǎ

5.Coloian Florentin -„Bazele contabilităţii”-editura „C.H. Beck”-2008

6.Coman Florin -„Contabilitate financiară şi fiscalitate”-editura „Economica”-Bucureşti, 2009

7.Epuran M., Matis D., "Bazele contabilitǎţii", Editura Alma Mater, Cluj Napoca, 2005

8.Feleaga N., L. Malciu, S. Bunea- „Bazele contabilitaţii. O abordare europeana si internaţională”-editura”Economica”-Bucureşti, 2002

9.Maria Popan, Realizarea situațiilor financiare și calculația costurilor, clasa a XII-a, (filiera tehnologică, profil servicii) Editura Oscar, Print, 2006

10.Pantea Iacob Petru - „Contabilitatea financiară”-editura „Intelcredo”-2014

11.Ristea Mihai, Corina Graziella Dumitru- „Bazele contabilitaţii-Notiune de bază, probleme, studii de caz, teste grilă şi monografie”-editura „Universitară”-2009

12.Ristea M., C.G. Dumitru, C. Ionas, A. Irimescu- „Contabilitatea societaţilor comerciale” vol. I şi II- editura “Universitară”- 2009

13.Resurse web: www.googleacademic.ro

www.bibliotecaaseonline.ro

www.contabilitateafirmei.ro

www.airsoftieftin.ro