Contabilitatea imobilizarilor corporale

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Contabilitatea imobilizarilor corporale

10

€

Cuprins atestat

CAPITOLUL 1

Definiri si clasificari privind imobilizarile corporale

1.1 Definitii si structuri privind imobilizarile

1.2 Organizarea contabilitatii sintetice

1.3 Clasificare si recunoastere. Sistemul de documente financiar contabile utilizat in evidenta imobilizarilor corporale

CAPITOLUL 2

Organizarea documentatiei primare si a evidentei operative a imobilizarilor corporale

2.1 Evidenta tehnico-operativa

2.2 Oganizarea contabilitatii analitice

CAPITOLUL 3

Contabilitatea operatiilor privind imobilizarile corporale

3.1 Contabilitatea operatiilor de intrare a imobilizarilor corporale

3.2 Contabilitatea operatiilor de iesire a imobilizarilor corporale

3.3 Operatiuni privind cedarea de mijloace fixe

3.4 Operatiuni privind inchirierea mijloacelor fixe

3.5 Monografie contabila

Concluzie

Bibliografie

Extras din atestat

Standardul international I.A.S.1 denumit “Prezentarea situatiilor financiare” defineste activele imobilizate ca fiind toate acele active care nu sunt clasificate in categoria activelor curente.

Reglementarile contabile din Romania definesc activele imobilizate ca fiind acele active ale unei entitati destinate utilizarii pe o perioada indelungata in activitatea acesteia. Astfel, activele imobilizate reprezinta bunurile si valorile destinate sa serveasca pe o perioada indelungata in activitatea entitatii si care nu se consuma dupa prima lor utilizare si, ca atare, nu sunt destinate comercializarii.

In raport de comportamentul lor economic si de structurile lor materiale, activele imobilizate se grupeaza in:

1. imobilizari corporale

2. imobilizari necorporale

3. imobilizari financiare

Imobilizarile corporale sunt definite de I.A.S.16 ca elemente tangibile care sunt detinute de o unitate pentru a fi utilizate in productia de bunuri sau prestare de servicii pentru a fi inchiriate tertilor sau pentru a fi folosite in scopuri administrative si pot fi utilizate pe parcursul mai multor perioade de gestiune.

Aceste imobilizari mai sunt cunoste sub denumirea de active corporale, active tangibile sau imobilizari fizice. Aceste denumiri tind sa fie inlocuite prin cea acceptata de S.I., cea de imobilizari corporale.

Imobilizarile necorporale sunt definite de I.A.S.38 (active necorporale) ca active identificabile, nemonetare, fara support material si detinute pentru a fi utilizate in procesul de productie sau prestare de servicii, pentru a fi inchiriate tertilor sau pentru nevoi administrative.

Imobilizarile financiare, denumite si investitii financiare sau de portofoliu, sunt active detinute de o societate in vederea cresterii valorii averii sale prin incasarea unor sume din repartizari (dobanzi, redevente, dividende) prin cresterea valorii capitalizate sau prin obtinerea unor beneficii rezultate in urma vanzarii acestor investitii.

Imobilizările corporale reprezintă bunuri care au o structură materială asupra cărora agenţii economici exercită un drept real, fiind elemente de patrimoniu care definesc capacitatea tehnică de producţie şi comercializare, creează venituri în concordanţă cu obiectul de activitate al acestora. În categoria acestora intră mijloacele fixe şi terenurile. Contabilitatea lor se ţine cu grupa 21 “Imobilizări corporale”.

Definirea mijloacelor fixe este cuprinsă în art. 53 din Regulamentul aplicării Legii contabilităţii nr. 82 / 1991: “Sunt considerate mijloace fixe obiectul sau complexul de obiecte ce se utilizează ca atare şi îndeplineşte cumulativ următoarele condiţii:

- are o valoare de inventar mai mare decât limita stabilită de lege;

- are o durată normală de utilizare mai mare de un an.”

Mijloacele fixe se pot clasifica după mai multe criterii, fiecare avându-şi raţiunile sale:

Din punct de vedere al domeniului în care se utilizează, mijloacele fixe se clasifică în :mijloace fixe de producţie, care participă direct sau indirect la procesul de producţie sau exploatare, mijloace fixe de comercializare utilizate pentru scopuri sociale.

a) După apartenenţa lor, mijloacele fixe se împart în mijloace fixe proprietate a unit636g615g 9;ţii patrimoniale şi mijloace fixe în folosinţă temporară: închiriere, locaţie de gestiune, concesiune pentru care evidenţa se organizează separat de cele proprii;

b) După structură, respectiv natura şi particularităţile tehnico – constructive, mijloacele fixe amortizabile se grupează în trei grupe principale

1. Constructii;

2. Instalaţii tehnice,mijloace de transport,animale si plantatii;

3. Mobilier,aparatură birotica,echipamente de protecţie a valorilor umane si materiale si alte active corporale.

Această clasificare stă la baza delimitării mijloacelor fixe ca obiecte de evidenţă, la elaborarea catalogului duratelor de serviciu normale şi a normelor de amortizare. Mijloacele fixe sunt clasificate în general în grupe, subgrupe, clase şi subclase, iar pentru unele şi în familii. Faţă de clasificarea anterioară, aprobată prin H.G. nr. 266 / 1994, noua clasificare aprobată prin H.G. nr. 520/1998, urmând tendinţa manifestată pe plan mondial, a concentrat activele corporale amortizabile într – un număr cât mai redus de grupe şi clase, scopul urmărit fiind o operare cât mai uşoară a amortizării şi nu inventarierea fizică a acestora. Astfel, de exemplu, clasificarea activelor amortizabile din construcţii s-a redus de la două grupe cu 14 subgrupe la o grupă cu nouă subgrupe.

Catalogul cuprinde următoarele informaţii necesare identificării mijlocului fix şi stabilirii duratei normale de funcţionare:

- codul de clasificare;

- denumirea grupei, a subgrupei, clasei, subclasei şi a familiei mijloacelor fixe amortizabile;

- limita minimă şi limita maximă a duratei normale de funcţionare, în ani.

Contabilitatea sintetică a existenţei şi mişcării mijloacelor fixe se organizează cu ajutorul contului 21,,Imobilizări corporale ” desfăşurat pe conturi de gradul II pe cele patru categorii de mijloace fixe.

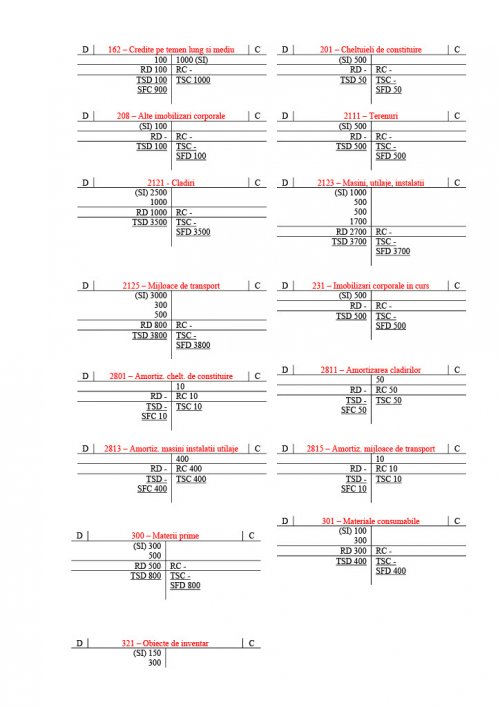

- din punct de vedere al conţinutului economic este un cont de active imobilizate;

- după funcţia contabilă este un cont de activ;

- se debitează cu valoarea mijloacelor fixe achiziţionate prin creditul contului 404 ,,Furnizori de imobilizări”, realizate din producţia proprie prin creditul contului 722 “Venituri din producţia de imobilizări corporale” aduse ca aport de către asociaţi prin creditul contului 456,,Decontări cu asociaţii privind capitalul”, primite ca donaţii cu titlu gratuit prin creditul contului 232,,Avansuri acordate pentru imobilizări corporale ”, cu valoarea imobilizărilor corporale în curs, terminate, recepţionate şi puse în funcţiune prin creditul contului 231,,Imobilizări corporale în curs”.

- se creditează cu valoarea de intrare a mijloacelor fixe complet amortizate scoase din funcţiune prin debitul contului 281 ,,Amortizări privind imobilizările corporale”, cu valoarea de intrare a mijloacelor fixe incomplet amortizate scoase din funcţiune prin debitul contului 281,,Amortizări privind mijloacele fixe” cu valoarea amortizării şi a contului 6583,,Cheltuieli privind activele cedate si alte operaţii de capital ”, cu valoarea de intrarea a mijloacelor fixe vândute incomplet amortizate prin debitul contului 281 cu valoarea amortizării şi a contului 6583,,Cheltuieli privind activele cedate si alte operaţii de capital ” cu valoarea neamortizată, valoarea mijloacelor fixe retrase în corespondenţă cu debitul contului 456,,Decontări cu asociaţii privind capitalul ‘.

- soldul debitor exprimă valoarea mijloacelor fixe în gestiune.

Bibliografie atestat

1. Galiceanu, Bogdanoiu, C., Contabilitate financiara conforma cu direcive europene,Editura FRM, Bucuresti 2017.

2. Galiceanu, M., Hobeanu L., Contabilitate financiara, Editura Universitara 2016.

3. Ilincuta, Lucian-Dorel, Contabilitatea financiara a entitatilor economice, Editura Fundatiei Romania de Maine, Bucuresti 2016.

4. Coman, Florin, Contabilitate financiara, Editura Fundatiei Romania de Maine, Bucuresti 2016.

5. Ristea, Mihai si colaboratorii Contabilitatea financiara a intreprinderii, Editura Universitara Bucuresti 2017.

6. Feleaga Niculae, Feleaga Malciu, Liliana, Contabilitate financiara – o abordare europeana si internationala, vol. I si II, Editura Infomega, Bucuresti 2016.

7. M.F.P. Ordinul Ministerului Finantelor Publice nr.1752/2006, pentru abordarea reglementarilor contabile conforme cu directivele europene, M. OF. nr.1080 bis din 30 noiembrie 2007.